Yahoo奇摩新聞

Yahoo奇摩新聞 關鍵2招!替愛車抬高保險身價

小新的愛車車齡剛滿3歲,平日用以上下班通勤及出差,假日則用來載全家人出遊,為維持最佳車況,在悉心照料之外還會定期進廠保養。而車險部分更是投保了保障範圍較廣的乙式車體險,以防在遇到意外碰撞事故時,自己不需額外支付大筆維修費用。

但今年車險即將到期時,想到同事曾提說網路投保汽車險保費比較便宜,於是到投保網站上試算保費,卻發現各家產險公司在乙式車體險的保額數字好像都不太一樣,為什麼平平都是同一款車、3年車齡,保額卻不太一樣呢?

投保的保額=保險公司認定的車體價值

保額也就是車體價值是由「重置價格」與車齡的「折舊率」所計算得出的金額,要想幫愛車保到比較高的保額之前,要先搞懂「重置價格」與「折舊率」。

* 重置價格—是指重新購買同一廠牌、型式的新車所需支付的價值。而這個價值金額則是由保險事業發展中心(以下簡稱保發中心) 蒐集、彙整各家車商不同車款的售價後統一審查訂定出來的。

消費者可透過保發中心網站保險專區上的「汽車重置價格查詢」資料參考平台,依據國產與進口各廠牌型式的車款、出廠年份查詢到各車款的重置價格。

* 折舊率—是指新車的車價自掛牌後,隨著車齡的增加,每年會依一定的比率降低身價,也就是折舊。現行各家產險公司在車體險或竊盜險的保單條款中皆載明折舊率為25%。

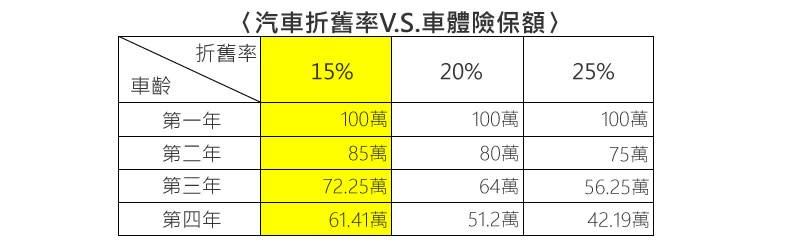

有了基本認識之後,我們來看看在正常情況下(折舊率25%),小新愛車的重置價格為100萬元,3年的愛車保額會是多少?出廠第一年的重置價格100萬元,出廠第二年重置價格100萬元扣除25%折舊率=75萬元,所以第二年投保車體險或竊盜險時的最高保額只有75萬元。以此類推,第三年的保額則只有56.25萬元。

這樣的計算方式只會讓車子的保額愈來愈低,難保不會發生意外事故後,維修費用比保額高的情況,因此產險公司在維護消費者權益的前提之下,大部分都

會提供所謂「約定折舊率」的選項,而折舊率不同,當然計算出來的保額也會不一樣囉!

關鍵2招 提高愛車保額

第1招—投保時選擇較低的折舊率

希望愛車發生車損或失竊風險時,可以獲得較充足賠償的話,絕招就是在投保車體險或竊盜險時,另外跟保險公司約定較低的折舊率。

像是新安東京海上產險線上投保平台就主動提供15%、20%的折舊率選項,消費者一旦選擇較低的折舊率,保險公司所認定的車體險或竊盜險保險金額也會隨之提高。讓小編以小新的愛車—重置價格為100萬元—實際算給你看……..

第2招—投保車體險或竊盜險時附加〝全損免折舊〞

全損免折舊商品全名是「汽車車體損失保險全損理賠無折舊附加條款」、「汽車竊盜損失保險全損免折舊附加條款」,一般來說,車體險或竊盜險定型化契約約定折舊率一年雖然是25%,但保單期間內仍會逐月以2%~3%不等的折舊率來折算車體的價值;如果加保了全損免折舊商品,愛車發生危險事故而需進廠維修時,保險公司就會以保單一開始約定的保險金額來計算理賠金,不會再有逐月折舊的困擾囉!

延伸閱讀:車體險怎麼選?甲乙丙式圖解說明

文章來源:新安東京海上產險