Yahoo奇摩新聞

Yahoo奇摩新聞 別等撞到才知道:你的汽車保險夠耐操嗎?

isCar!一般而言,駕駛人除了買政府規定的強制險外,也會額外選購任意險加強保障,其目的無非就是希望能在額度、保障範圍上填補強制險的不足,並透過完善的保險規劃,移轉難以承擔的風險,在意外事故發生時,能得到妥善的支援。但是,你選購的汽車責任險夠耐操嗎?

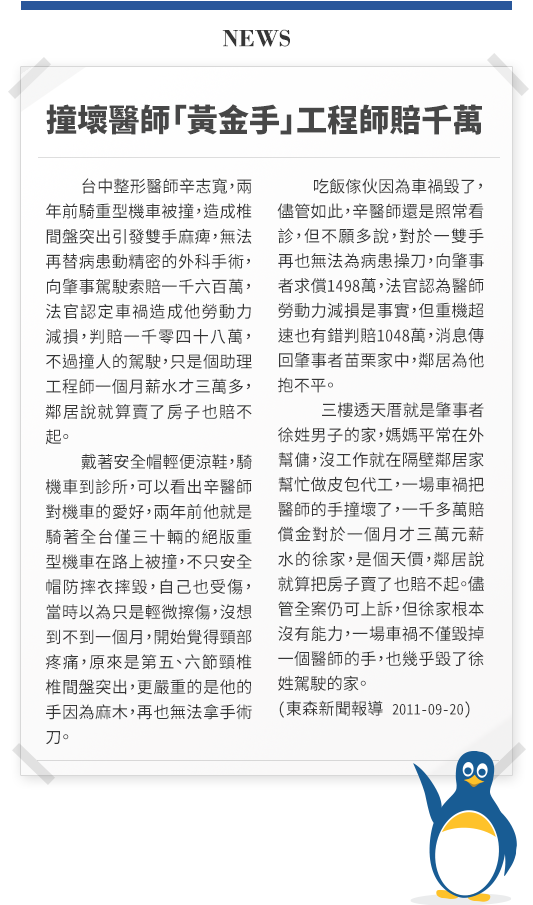

先來看看這則極端的案例:

由內容看來,一起車禍造成對方勞動力減損,判賠1048萬,一般人怎麼賠得起呢?雖然這樣的案例出現的機會很小,但一旦發生,就幾乎會毀了一個人的人生。在這樣極端的案例之下,只有真正「耐操」的保險商品,才能夠完全的移轉風險,而不同保險商品的差異,也只有在這樣嚴苛的條件下,才會一清二楚。

以下就介紹簡單的三個步驟,簡單瞭解您的保險是否「耐操」!

1.理解保險生效順序

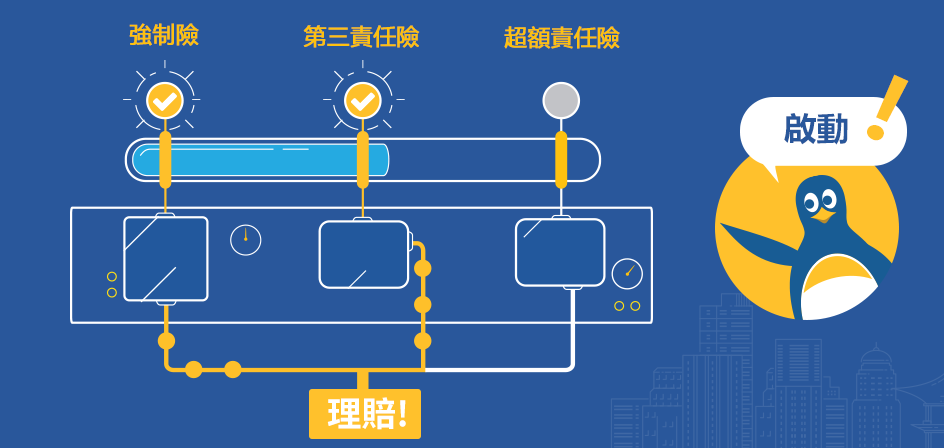

在進入實際比較之前,我們需要先瞭解不同汽車保險險種生效的順序。

一般在同時擁有強制險、第三人責任險、超額責任險的狀況下,保險的生效順序為:

強制險先行理賠,接著再由第三人責任險進行理賠,理賠之後仍不夠,則進行超額保險的理賠。超額責任險是進一步填補強制險、第三人責任險不足的部分,並且不分賠人或賠車,不足的部分皆可填補。

2.實例檢視風險承受能力

現在可以把自己的保單拿出來,看看您為自己規劃的保障組合,包含哪幾種,額度分別有多少囉!

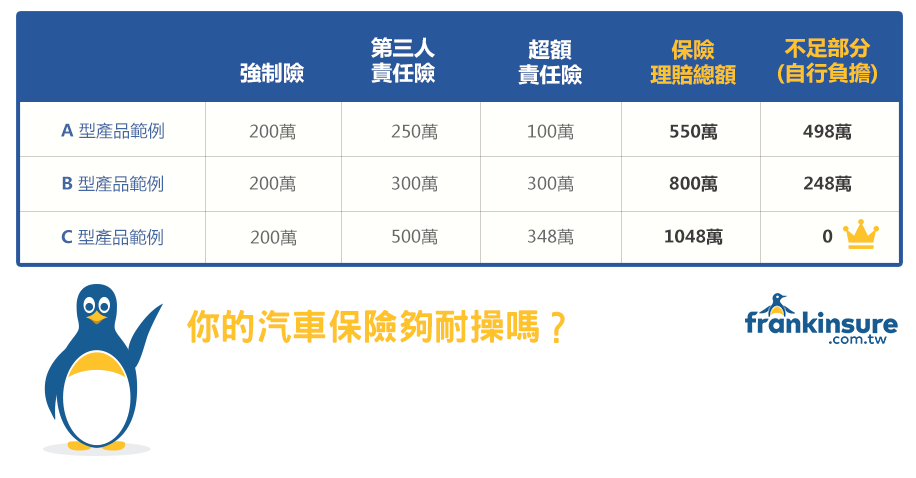

為了方便比較,我們以市面上的汽車責任保險組合,來呈現不同產品的風險承受能力,該產品是包含第三人責任險與超額責任險的產品組合,並且保額由低至高,有「A型」、「B型」、「C型」三個不同等級可供選擇。

比對上面的「黃金手」實例,天價賠償金可以說是對於保單的極致考驗,保戶付出的保費金額會明顯反映在承受風險的效果上。在此實例中,三種產品範例保障組合的內容會如上面提到的方式,按順序生效。

3.評估自己的保額需求

由比較的結果可以清楚看出,保險商品同樣具有「一分錢一分貨」的特性,與一般商品並無不同,額外付出的保費,都一定會反映在風險的承受能力上,保障金額越高的保單,越「耐操」、越能禁的起嚴峻的考驗。

同樣的,若是買到非常便宜的保單,可不要高興得太早,羊毛出在羊身上,便宜的價格很有可能是犧牲保障額度而來,若是在風險發生時保障額度不夠用,則又失去了使用保險工具進行風險管理的意義,在選購時一定要特別注意。

然而在現實生活中,出現天價賠償金的案例並不是時常發生,若是金額較小的理賠,則上述三種等級的產品範例,其提供的保障都已綽綽有餘。因此,在選購保險商品時,一定要確實理解保險商品的內容,依據自己的需求與經濟狀況挑選適合的保險金額,評估哪些風險可以自己承擔,哪些風險可以透過保險商品進行管理,才不會花冤枉錢喔!

無論是想要多瞭解第三人責任險,或是對汽車保險的規劃還有疑問,都歡迎來 www.frankinsure.com.tw 看看,會有你要的答案!